RRSO – czym jest, wzór, jak obliczyć

RRSO to skrót od “Rzeczywista Roczna Stopa Oprocentowania”. Jest to wskaźnik finansowy wyrażający całkowity koszt kredytu lub pożyczki, uwzględniający zarówno nominalną stopę procentową, jak i wszystkie dodatkowe opłaty i koszty związane z zaciągnięciem danego kredytu lub pożyczki. RRSO ma ułatwiać konsumentom porównywanie ofert kredytowych lub pożyczkowych, ponieważ uwzględnia wszystkie koszty, co sprawia, że jest bardziej miarodajny niż sama nominalna stopa procentowa.

Zrozumienie RRSO może pomóc w podejmowaniu mądrzejszych decyzji dotyczących kredytów i pożyczek. Dzięki temu wskaźnikowi można łatwiej identyfikować najbardziej korzystne oferty kredytowe na rynku. Warto jednak wiedzieć, co dokładnie wpływa na obliczanie RRSO kredytu. Jednak jeszcze istotniejsze jest umiejętne zrozumienie, co oznacza konkretna wartość RRSO. Warto również wiedzieć jakie ograniczenia ma RRSO i dlaczego warto analizować oferty kredytów, szczególnie bardzo skomplikowane oferty kredytów hipotecznych, z szerszej perspektywy i bardziej wnikliwie.

Co to jest RRSO?

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania, to termin zdefiniowany w ustawie z 12 maja 2011 r. o kredycie konsumenckim. Według tej definicji, jest to „całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”. Innymi słowy, RRSO to miara określająca, ile procentowo wynoszą koszty zaciągniętego kredytu w ciągu roku, uwzględniając wszystkie związane z nim opłaty i wydatki.

RRSO, została wprowadzona w celu ułatwienia konsumentom porównywania różnych ofert kredytowych i oceny, która z nich jest bardziej atrakcyjna. Jednak, aby dokładnie porównać oferty, trzeba analizować pożyczki lub kredyty na tę samą kwotę, z takim samym rodzajem rat (malejące lub stałe) i tym samym okresem spłaty, ponieważ RRSO uwzględnia wartość pieniądza w czasie.

Prawo wymaga, aby instytucja finansowa uwzględniła wszystkie koszty i opłaty związane z udzielaną pożyczką przy obliczaniu RRSO. Do obliczenia tego wskaźnika potrzebne są informacje takie jak stopa oprocentowania pożyczki, różnego rodzaju opłaty dla kredytodawcy (np. prowizja), wymagane ubezpieczenie oraz wszelkie inne opłaty (np. opłata za rozpatrzenie wniosku). Innymi słowy, RRSO uwzględnia wszystkie koszty, jakie ponosi kredytobiorca, aby otrzymać kredyt.

Wartość RRSO jest obowiązkowo podawana przez wszystkich legalnych kredytodawców, zarówno banki, jak i firmy pożyczkowe. Obliczanie RRSO dla krótkoterminowych pożyczek “chwilówek” nie różni się od obliczeń dla długoterminowych kredytów hipotecznych. Niestety, RRSO czasem nie zawiera wszystkich informacji, ponieważ niektórzy pożyczkodawcy wprowadzają nowe opłaty, które, zgodnie z obowiązującymi przepisami, nie są uwzględniane w obliczeniach RRSO.

Od czego zależy RRSO?

Wartość RRSO zależy od dwóch głównych czynników:

- kosztów (jak odsetki, prowizje i inne opłaty)

- oraz czasu trwania kredytu.

RRSO mierzy całkowity koszt kredytu w ujęciu rocznym, dlatego istotny jest okres spłaty. Im krótszy okres, tym wyższe RRSO.

Na przykład, jeśli bierzesz kredyt gotówkowy na 5 000 zł, płacisz prowizję 3% od tej kwoty i spłacasz go w ciągu 60 miesięcy, RRSO wynosi 9,69%. Natomiast jeśli zaciągasz kredyt na taką samą kwotę z zamiarem spłaty w ciągu 3 miesięcy, RRSO wyniesie 29,61%. Warto zaznaczyć, że wyższe RRSO w przypadku krótszego okresu spłaty niekoniecznie oznacza wyższe koszty, wynika to wyłącznie z ujęcia rocznego.

Inny czynnik wpływający na RRSO to sposób spłaty i rodzaj rat. Raty równe, choć mogą generować wyższe koszty w ciągu całego okresu kredytowania, prowadzą do niższego RRSO w porównaniu do rat malejących.

Dopiero tak naprawdę w kontekście kredytu hipotecznego wskaźnik RRSO staje się bardziej zrozumiały dla przeciętnego konsumenta. Wartość tego wskaźnika nie szybuje do abstrakcyjnych wysokości, w przypadku tego produktu nierzadko mieści się w wartości jednocyfrowej. Z drugiej zaś strony specyfika kredytu hipotecznego sprawia, że wskaźnik RRSO obejmuje liczne koszty, takie jak prowizje czy różnorodne opłaty dodatkowe, na przykład za ubezpieczenie niskiego wkładu własnego czy ubezpieczenie na życie. Porównanie tych elementów w sposób szybki i zrozumiały wymaga specjalistycznych narzędzi i wiedzy eksperckiej natomiast wskaźnik RRSO kusi nas wizją prostego i bardzo intuicyjnego uproszczenia tego procesu.

Warto zauważyć, że choć RRSO dostarcza istotnych informacji o kredycie hipotecznym, to właśnie ta złożoność elementów, które składają się na jego wyliczenie może być jednocześnie jego sporą wadą. Taki wskaźnik upraszcza bowiem elementy, których koszty i korzyści są trudno policzalne do prostego przeliczenia ich kosztu w skali roku całkowicie nie uwzględniając korzyści jakie taki produkt może przynieść. Dobrym przykładem jest choćby ubezpieczenie od utraty pracy. Z jednej strony generuje jakiś koszt, który uwzględniamy we wskaźniku RRSO z drugiej zaś pomijamy fakt, że w przypadku wystąpienia sytuacji życiowej, w której możemy skorzystać z tego ubezpieczenia przyniesie nam ono wymierne korzyści. Warto więc pamiętając o ograniczeniach tej metody oceny ofert kredytów hipotecznych mieć świadomość, że może to być świetne narzędzie wspomagające porównanie ofert kredytów, natomiast w przypadku produktów bardziej złożonych warto takie porównanie poszerzyć o zagłębienie się w mniej policzalne ich aspekty.

Należy również pamiętać, że ciężko stworzyć wskaźnik idealny, szczególnie dla zagadnień tak złożonych jak kredyty hipoteczne. Trudno określić zasady tworzenia takiego wskaźnika w sposób, który całkowicie uniemożliwi manipulacje. Natomiast banki mogą mieć interes w manipulowaniu tym wskaźnikiem dla swoich produktów, aby wskaźnik RRSO prezentował się dla nich korzystniej. Sytuacja taka może mieć przykładowo miejsce gdy mamy koszt kredytowy, którego z góry nie da się określić, nie da się bowiem z góry ustalić jak długo będzie ponoszony. W takich sytuacjach zdarzało się, że banki przyjmowały nierealne założenia wyliczając wskaźnik RRSO by prezentował się on korzystnie. Przykładem takiego kosztu było, dziś już nie tak istotne, ubezpieczenie pomostowe, które klient zobowiązany jest płacić do czasu wpisania hipoteki do księgi wieczystej prowadzonej nieruchomości stanowiącej zabezpieczenie kredytu hipotecznego. Choć w dużych miastach taki koszt ponoszony był przez klienta nierzadko dłużej niż rok to do wskaźnika RRSO wliczany był wyłącznie przez miesiąc czy kwartał.

RRSO wzór na obliczenie wskaźnika

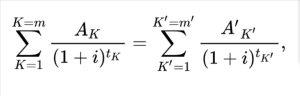

Ustawa regulująca kredyty konsumenckie zawiera precyzyjny wzór do obliczania RRSO. We wrześniu 2012 roku dokonano zmiany w ustawie o kredycie konsumenckim, które miały na celu dostosowanie szczegółów obliczania rzeczywistej rocznej stopy oprocentowania kredytów do wytycznych zawartych w dyrektywie europejskiej.

RRSO oblicza się wyznajdując „i”:

gdzie:

- K – numer kolejnej wypłaty raty kredytu,

- K’ – numer kolejnej spłaty raty kredytu lub wnoszonych opłat,

- AK – kwota wypłaty raty kredytu ,

- A’K’ – kwota spłaty raty kredytu lub kosztów ,

- Σ – suma,

- m – numer ostatniej wypłaty raty kredytu,

- m’ – numer ostatniej spłaty raty kredytu lub wnoszonych opłat,

- tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem wypłaty o numerze , zatem

- tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze

- i – rzeczywista roczna stopa oprocentowania.

RRSO jest obliczane w sposób podobny do wyliczenia wewnętrznej stopy zwrotu (IRR) z perspektywy banku, który udziela kredytu. Jak widać po konstrukcji tego wzoru wysokość wskaźnika RRSO w znacznym stopniu zależy od momentu ponoszenia poszczególnych kosztów. Im wcześniej ponosimy dany koszt tym mocniej wpływa on na wysokość wskaźnika RRSO.

Jak liczyć RRSO dla kredytu hipotecznego?

Wskaźnik RRSO jest liczony według jednego, takiego samego wzoru dla wszystkich kredytów i pożyczek. Uwzględnia również wszystkie te same parametry zarówno w przypadku krótkoterminowych pożyczek na drobne kwoty czy zakup sprzętu AGD jak i na długoterminowe kredyty hipoteczne na setki tysięcy złotych. Różnica polega wyłącznie na tym, że RRSO w kredytach hipotecznych może zawierać elementy oferty, które nie występują w innych, prostszych produktach.

RRSO kredytu hipotecznego – na co zwrócić uwagę?

Pamiętając o specyfice wskaźnika RRSO i co dokładnie na niego wpływa należy pamiętać o tym by analizować wskaźniki RRSO dla porównywalnych ofert, to jest ofert kredytu na taką samą kwotę, z takim samym okresem spłaty i przy założeniu identycznego sposobu spłaty (raty równe vs. raty malejące).

Należy pamiętać również o tym, że kredyt hipoteczny zostaje z nami na wiele lat i nie zawsze matematycznie najkorzystniejsza oferta będzie ofertą najlepszą. Czasem znaczenie mają pewne udogodnienia jak choćby łatwość nadpłacania kredytu. Ważne mogą być również kwestie zabezpieczenia nas na wypadek niemożności spłacania tak dużego zobowiązania. Wskaźnik RRSO nie odzwierciedli warunków ubezpieczenia na życie, ubezpieczenia nieruchomości czy ubezpieczenia od utraty pracy, uwzględni jedynie miesięczny koszt takich ubezpieczeń w ujęciu rocznym i wyłącznie w przypadku, gdy są one wymagane, aby uzyskać daną ofertę.

Ogromnym błędem może być więc weryfikacja ofert kredytów hipotecznych na podstawie jednego wskaźnika. I nie mowa tu tylko o RRSO, ale również o wszystkich innych wskaźnikach jakie mogą zostać w przyszłości zaproponowane. Wielkość zobowiązania, z jakim mamy do czynienia w przypadku kredytu hipotecznego oraz okres, w którym kredyt hipoteczny wpływa na budżet naszego gospodarstwa domowego sprawiają, że należy dokładnie zrozumieć wszystkie aspekty oferty kredytowej by podjąć właściwą decyzję o zaciągnięciu kredytu hipotecznego.

RRSO 0% – czy to możliwe?

Oczywiście, oznacza to, że konsument nie ponosi żadnych kosztów związanych z danym kredytem czy pożyczką. Na pierwszy rzut oka wydaje się to nieprawdopodobne a wręcz można podejrzewać oszustwo, bo jak to możliwe by jakakolwiek osoba czy instytucja oferowała pożyczkę pieniędzy za darmo?

W praktyce jednak często występują pożyczki lub kredyty z RRSO 0% natomiast są to bardzo specyficzne sytuacje. Takie oferty zwykle są skierowane do konkretnych grup klientów, na przykład tych, którzy korzystają z usług danej firmy po raz pierwszy. Częściej można spotkać oferty z oprocentowaniem 0% lub prowizją 0%. W takim przypadku tylko jedna część kosztów wynosi 0%, a pozostałe opłaty są naliczane zgodnie z warunkami oferty. W rezultacie RRSO będzie wyższe niż 0%.

RRSO na poziomie 0% występuje również często przy zakupach na raty. Mamy tu do czynienia z prostym mechanizmem, gdzie sprzedawcy opłaca się udzielić klientowi darmowego finansowania zamiast udzielać wysokiego rabatu na konkretny produkt. W takim wypadku RRSO dla klienta wynosi faktycznie 0% natomiast koszt takiego kredytu ponosi sprzedawca. W obu powyższych przypadkach warto zwrócić szczególną uwagę na warunki, które trzeba spełnić by uniknąć kosztów. W przypadku pożyczek krótkoterminowych, takich jak chwilówki czy kredytów na zakup AGD oferty z RRSO 0% zwykle wymagają terminowej spłaty, aby uniknąć kosztów.

Natomiast z całą pewnością można stwierdzić, że nie ma i nie będzie ofert kredytów hipotecznych z RRSO na poziomie 0%.

RRSO a oprocentowanie kredytu

RRSO i oprocentowanie to dwa odmienne wskaźniki, ale oba są przydatne do wyboru najlepszej oferty kredytowej. Oprocentowanie to jedna z wielu składowych RRSO i zazwyczaj stanowi tylko część kosztów związanych z kredytem. Dlatego, aby poznać pełny koszt kredytu, musisz uwzględnić także inne opłaty.

RRSO, będąc bardziej kompleksowym wskaźnikiem, uwzględnia zarówno oprocentowanie, jak i prowizje oraz inne koszty, co ułatwia szybkie porównanie różnych ofert, ale jak wskazaliśmy wyżej w niniejszym artykule może być co najmniej niewystarczające, aby nie napisać mylące.

Niemniej jednak, nie jest to proste zadanie bezpośrednio porównywać oprocentowanie do RRSO i jednoznacznie stwierdzić, który z tych wskaźników jest ważniejszy. Szczególnie przy kredytach hipotecznych, gdzie kwota jest duża i skutki zaciągnięcia takiego zobowiązania dla kredytobiorcy są istotne, ważne jest dogłębne zrozumienie wszystkich parametrów oferty kredytowej, przeanalizowanie jak każdy z nich wpłynie na nasze życie przez następnych kilkanaście bądź nawet kilkadziesiąt lat. Wszelkie narzędzia jak uregulowany prawnie wskaźnik RRSO mogą być pomocne w ocenie ofert kredytowych, ale nic nie zastąpi wiedzy i doświadczenia ekspertów kredytowych dlatego z całą stanowczością zachęcamy do skorzystania ze wsparcia ekspertów Credit Space.